У налоговых агентов по налогу на доходы физических лиц - индивидуальных предпринимателей и организаций осталось всего полтора месяца до окончания срока сдачи ежеквартального расчета об исчисленном и удержанном подоходном налоге за полугодие 2016 года. Форма 6-НДФЛ утверждена приказом ФНС от 14.10.2015 N ММВ-7-11/450 и ее обязаны сдавать абсолютно все налоговые агенты по НДФЛ, без исключения. Кроме того, сохранилась ежегодная форма 2-НДФЛ.

Сроки сдачи 6-НДФЛ в 2016 году выглядят так:

|

Период |

Срок сдачи 6-НДФЛ |

Срок сдачи 2-НДФЛ |

|

1 квартал |

до 30 апреля 2016 г. |

не сдается |

|

полугодие |

до 30 июля 2016 г. |

не сдается |

|

9 месяцев |

до 30 октября 2016 г. |

не сдается |

|

2016 год |

до 1 апреля 2017 г. |

Расчет о невозможности удержать НДФЛ до 1 марта 2017 года .

Расчет о доходах, с которых удержали НДФЛ до 1 апреля 2017 года |

Каждому работодателю важно знать, как правильно составить новый отчет и какие сложности могут при этом возникнуть. Одна из них - зарплата за март в апреле, а также в конце каждого отчетного периода.

Отчет 6 НДФЛ за 1 квартал 2016 года

Отчет 6 НДФЛ за январь-март 2016 года налоговые агенты должны были сдать до 4 мая 2016 года. Однако, при заполнения этого отчета закономерно возникало множество различных вопросов, а органы ФНС не скупились на различные разъяснения. Наиболее важными из них оказались разъяснения о том, как отразить в отчете 6 НДФЛ зарплату за март, выплаченную в апреле.

Зарплата за март выплачена в апреле

Налоговики отметили, что выплата заработной платы работникам за отработанный месяц традиционно осуществляется в первых числах следующего календарного месяца. В Трудовом кодексе даже определены примерные сроки, в которые работодатель обязан выплатить зарплату и аванс. Обычно заработная платы выплачивается до 10 числа следующего месяца. Поэтому ситуация когда работники получили зарплату за март в апреле является повсеместно распространенной. Однако, чиновники забыли разъяснить ее в порядке заполнения отчета 6-НДФЛ, утвержденном приказом Минфина России от 14.10.15 № ММВ-7-11/450@.

Лишь за несколько недель до конечно срока сдачи формы 6-НДФЛ Федеральная налоговая службы выпустила письмо от 18.03.16 № БС-4-11/4538 с разъяснениями, в котором рассказала, что заработная плата за последний месяц квартала, в данном случае за март 2016 года должна быть отражена в форме 6-НДФЛ за два отчетных периода - за первый квартал и за 6 месяцев. При этом, в отчете за первый квартал сумма заработка будет отражена в первом разделе формы, а за полугодие - во втором.

Выбор для налоговых агентов

В первом разделе 6-НДФЛ отражаются данные о начисленном доходе налогоплательщиков. Поскольку по состоянию на 31 марта заработная плата должна быть начислена, в соответствии с требованиями законодательства, то ее следует отразить в первом разделе расчета. Однако, на этот момент с нее еще не удерживается подоходный налог. Поэтому сведения о налоге должны попасть уже в расчет за полугодие. Однако налоговики дали налоговым агентам возможность выбора:

- Отразить зарплату за март, выплаченную в апреле в двух расчетах 6-НДФЛ

- Отразить зарплату за март, выплаченную в апреле в расчете 6-НДФЛ за один отчетный период.

ФНС не запрещает отразить в одном отчете факты начисления зарплаты и удержания и перечисления налога на доходы физических лиц. Правда, только с указанием апрельских дат. Ошибкой это не будет, как сказано в письме ФНС России от 25.02.16 № БС-4-11/3058@. Но и удобным для налогового агента такой способ очевидно не является. Поскольку данные о начисленном и удержанном налоге все равно придется дублировать в отчете за полугодие.

6-НДФЛ за полугодие 2016 года

Если налоговый агент решил последовать советам чиновников и показать заработную плату за март, выплаченную в апреле сразу в дух расчетах 6-НДФЛ, он рискует получить двойное начисление налога в своей учетной карточке. Хотя налоговики рекомендуют ставить даты, как это показано на примере заполнения, уже в отчете за 9 месяцев кажущаяся наглядность может обернуться необходимостью доказывать свою правоту инспекторам на основе документов - ведомостей и данных о выплате заработной платы. Хотя расчет 6-НДФЛ за полугодие позволит сотрудника ФНС увидеть и сразу сопоставить все данные налогового агента о начислении зарплаты с его же данными об удержании НДФЛ, поскольку вся необходимая информация окажется в одной расчетной форме.

[B=63]

Надо отметить, что при сдаче расчета 6-НДФЛ в электронной форме первоначально проблем не возникнет в обоих случаях. Ведь приемный электронный комплекс не проводит сверку доходов, отраженных в разделе 1 с доходами из раздела 2 отчетной формы. Из чего можно сделать вывод, что изначально предполагалось, что эти данные совпадать не должны. Поэтому расчет 6-НДФЛ пройдет проверку при сдаче в случае с любым способом отражения зарплаты за март, выбранным работодателем. А вот пройдет ли он камеральную проверку инспектора - это второй вопрос.

Поэтому тем работодателям, которые хотя избежать возможности двойного начисления налога и общения с инспекторами, лучше все же не показывать выплату зарплаты за март, фактически осуществленную в апреле в расчете 6-НДФЛ за 1 квартал, а разнести ее по разным разделам отчета за квартал и полугодие. Тем более, что аналогичная ситуация возникнет с заработной платой за август, которую работники получат в июле.

Отражение аванса в форме 6-НДФЛ

Ситуация с выплатой аванса в середине месяца также вызывает затруднения у бухгалтеров. Ведь, по логике, две разных выплаты должны быть указаны в разделе 2 расчета 6-НДФЛ отдельно:

- Аванс выплачен 25 марта - дата фактического получения дохода 25.03.2016 г

- Зарплата выплачена 3 апреля - дата фактического получения дохода 03.04.2016 г.

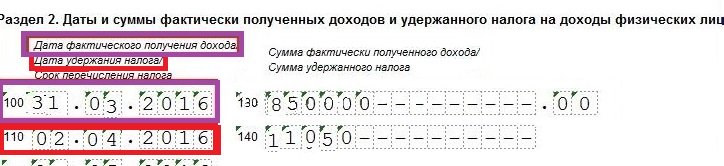

В обоих случаях речь идет о заполнении строки 100 «Дата фактического получения дохода», а также строки 130 «Сумма фактически полученного дохода». Но, если посмотреть на статью 223 Налогового кодекса РФ, которая регулирует сроки получения дохода физическими лицами в целях налогообложения, станет ясно, что указывать отдельно сумму аванса в расчете 6-НДФЛ не нужно. Поскольку датой фактического получения дохода в виде заработной платы всегда считается последний день месяца, за который она была начислена. Таким образом, в строке 100 должно быть указана дата 31 марта 2016 года, а в строке 130 отчета 6-НДФЛ вся сумма заработной платы вместе с авансом.

Зарплата за июнь, выплаченная в июле 2016 года

Все описанное в данной статье про зарплату за март, полученную работниками в июне, в равной степени применимо и относится к зарплате за июнь, которая будет выплачена в июле 2016 года и подлежит отражению в следующем отчете 6-НДФЛ. Хотя, не исключено, что до окончательного срока его сдачи - 30 июля 2016 года, ФНС выпустит новые разъяснения о порядке заполнения, которые внесут коррективы в вышесказанное.